时间:2020-07-13 15:22:59 作者: 点击:10212

7月9日,银保监会官网发布通告:中国银保监会就《关于实施车险综合改革的指导意见(征求意见稿)》(以下简称《指导意见》)公开征求意见。

根据《指导意见》,汽车服务世界整理了车险改革重点内容:

1. 提高交强险责任限额,将交强险总责任限额从12.2万元提高到20万元。

2. 优化交强险道路交通事故费率浮动系数,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%。

3. 支持行业开发车轮单独损失险、医保外用药责任险等附加险产品,合理删除事故责任免赔率、无法找到第三方免赔率等免赔约定。

4. 支持行业将示范产品商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次。

5. 引导行业将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。适时支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。

6. 第一步将自主定价系数范围确定为[0.65-1.35],第二步适时完全放开自主定价系数的范围。

7. 引导行业在拟订商车险无赔款优待系数时,将考虑赔付记录的范围由前1年扩大到前3年。

8. 全面推行车险实名缴费制度,积极推广电子保单制度,加强新技术研究应用。

9. 建立健全车险领域保险机构和中介机构同查同处制度,严厉打击虚构中介业务套取手续费、虚开发票、捆绑销售等违法违规行为,禁止销售人员垫付行为,禁止中介机构违规开展异地车险业务。

这次车险改革有什么不一样?

这次改革定位为综合性改革,是全方位的改革,交强险、商业车险,条款、费率,产品、服务,传统车险、新能源车险……统统改!

从广度来看:一是既涉及交强险改革,也涉及商车险改革。二是既涉及条款改革,也涉及费率改革。三是既涉及产品改革,也涉及服务改革。四是既涉及传统车险改革,也涉及新能源车险改革。五是既涉及车险市场改革,也涉及车险监管改革。六是既涉及车险供给者改革,也涉及中介渠道改革。

交强险方面的变化:

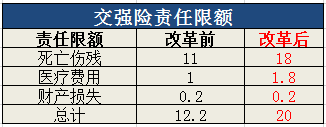

1. 交强险总责任限额:20万

银保监会会同国务院公安部门、卫生主管部门、农业主管部门研究提高交强险责任限额!

①交强险总责任限额:12.2万元→20万元

将交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

②无责任赔偿限额:按照相同比例调整

无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

商业险方面的变化:

1. 扩7项责任,“加量不加价”

①扩七项责任

此次车险综改,为了给消费者提供更加全面完善的车险保障服务,监管提出在示范产品车损险主险条款,现有的保险责任基础上,增加7个方面的保险责任:

01机动车全车盗抢

02玻璃单独破碎

03自燃

04发动机涉水

05不计免赔率

06指定修理厂

07无法找到第三方特约

②加量不加价:删除争议性免责条款

扩展七项保险责任,对于消费者来讲,可能最关心的是,要涨价么?

答案是“NO”!

2. 提升责任限额,丰富产品

①三责限额,调至千万!

为了更好发挥经济补偿和化解矛盾纠纷的功能作用,此次,车险综改还将三责限额提升至千万。

这让小编想到了,前一阵浙江温岭油罐车爆炸,导致19人死亡,在医院救治172人,如果有了千万的保额,是不是等够多少帮上点忙呢~

②支持创新产品和服务

除了增加保险责任和提高限额外,监管还鼓励保险公司创新车险产品,丰富相关的保障服务。

· 里程保险(UBI)等创新产品:

新能源车险、驾乘人员意外险、机动车延长保修险示范条款,机动车里程保险(UBI)等;

· 丰富车险保障服务险:

代送检、道路救援、代驾服务、安全检测等车险增值服务险等的示范条款。

费率和浮动系数的变化:

1.下调附加费用率:35%下调为25%

①附加费用率的上限:由35%下调为25%;

②预期赔付率:由65%提高到75%;

③附加费用率上限低于25%,适时支持财险公司报批报备网销、电销等渠道的商车险产品。

2. 自主定价系数浮动范围:逐步放开

“自主渠道系数”和“自主核保系数”合二为一,整合为“自主定价系数”。

①将自主定价系数范围确定为[0.65-1.35];

②适时完全放开自主定价系数的范围。

3. 无赔款优待系数:扩大到前3年

在拟订商车险无赔款优待系数时,将考虑赔付记录的范围由前1年扩大到前3年,并降低对偶然赔付消费者的费率上调幅度。

4S店将比维修厂受益更多?

前文商业险改革提到,加量不加价,就其中第六项“指定修理厂”而言,车主在出险之后可能更加偏向4S店,4S店将随之受益良多。

由于很多车主更倾向于到收价较高的4S店修理,而车损险的理赔很多时候只满足普通修理厂的价位,这种车损理赔过程中保险公司与车主之间的矛盾早已不少见。为了解决这个难题,经过保险公司的申请,保监会根据实际情况做出批复,批准太平洋车险等公司使用“指定专修厂特约险”的条款,让愿意多出保费到4S店修车的车主们和保险公司之间的矛盾得到化解。

改革之前,如果车主没有选择特约险条款,在车辆出险后,被保险人就需要与保险公司协商之后才能确定车辆的修理方式和修理费用。

如今车险综合改革之后,车主将不用多出保费,也可以享受这一项服务,因此改革落地后,车主可能更倾向于4S店。

中小险企更加困难

对于此次改革,监管的态度可谓坚决,在有关负责人回答记者提问中,就为市场打下了“预防针”:

1、预计改革后,有些竞争力不强的中小公司经营会更加困难。

随着市场化竞争的推进,许多行业中“强者恒强”的现象日益明显。财险市场也是如此,中小公司整体处于劣势,经营普遍比较困难。预计改革后,市场主体会加剧分化,有些竞争力不强的中小公司经营会更加困难,但这是市场机制下优胜劣汰的正常现象,也有利于倒逼其专业化转型。

2、预计改革后,保费规模可能下降,并在一定时期内可能出现行业性承保亏损的情况。

这次改革既根据实际风险重新测算了基准纯风险保费,同时又将预定附加费用率下调至25%,改革后商车险基准保费价格将大幅下降,预计消费者的实际签单保费也将明显下降,行业整体车险保费规模可能出现一定幅度的下降。客观来看,由于实际风险变化导致保费规模下降是合理的,是有利于消费者的,从初步测算看整体保费规模下降幅度也是可以承受的,符合中央关于“减税降费”和金融业向实体经济让利的精神。

Copyright © 2016 深圳市力驰多汽车技术服务有限公司 版权所有 技術支持粤ICP备14010056号

粤公网安备 44030402002623号

粤公网安备 44030402002623号